Arquivo por ano: 2020

Férias e 13°: saiba como deve ser o cálculo nos casos das suspensões e das reduções de jornadas

O cálculo do 13° e das férias, para os casos de suspensões e de reduções de jornadas, foi discutido em uma live realizada pelo Conselho Federal de Contabilidade (CFC). O painel virtual foi realizado no dia 27 de outubro e foi transmitido pelo canal do CFC no YouTube.

O evento foi moderado pela conselheira do CFC contadora Angela Dantas. O auditor fiscal do Trabalho e coordenador-geral de Governo Digital Trabalhista, João Paulo Ferreira Machado, e o juiz federal do Trabalho, Marlos Augusto Melek, explicaram o assunto e esclareceram as dúvidas do público.

Na abertura da palestra, Melek pontuou os conceitos de suspensão dos contratos de trabalho e de interrupção desse acordo, a partir do que está estabelecido no Direito do Trabalho. Sobre a interrupção, o juiz destacou que esta acontece “quando o trabalhador não labora, mas recebe salário”, explicou. “E nós teríamos alguns exemplos bem conhecidos dos contadores, que seriam, por exemplo, período férias que o trabalhador não trabalha, mas não só recebe salário, como também recebe um adicional para entrar de férias, que é o terço constitucional. Nós temos, por exemplo, os quinze primeiros dias de afastamento quando o trabalhador está de atestado médico. Ele não trabalha, mas recebe salário”, completou com alguns exemplos.

O magistrado ainda informou em que situação acontece a suspensão do contrato de trabalho. “Quando não há trabalho, mas também não subsistem as obrigações típicas do contrato para o patrão, para o empregador. Logo, na suspensão, diferentemente da interrupção, não há trabalho e não há pagamento de salário”, finalizou.

Com base nessas linhas de pensamento e seguindo também o raciocínio de juristas da área, de desembargadores e de juízes, Melek disse que a orientação, até o momento, é fazer o cálculo do 13° de forma proporcional, para os casos de suspensão do contrato de trabalho. Nessas situações, seriam computados apenas os meses trabalhados. “Fomos uníssonos em dizer, o tempo todo, que, no cálculo do 13° salário, em face das suspensões de contrato de emprego, que foram operadas por conta da pandemia no Brasil, deveriam, sim, ser deduzidas; deveriam tirar esse avo quando ultrapassasse os 15 dias do avo do mês, para o cálculo do 13°”, afirmou o juiz.

João Paulo Ferreira Machado disse concordar com o entendimento de Melek. O auditor ressaltou que, segundo o seu ponto de vista, a análise do pagamento do 13°, para aqueles que tiveram suspensão, é a situação menos controversa. “A Lei n.º 4.090, que trata do 13°, fala que, para você ter direito ao recebimento do proporcional de cada mês, tem que trabalhar, pelo menos, 15 dias naquele mês. Então, é, talvez, o entendimento mais simples das quatro opções, que são suspensão para férias e 13° e redução para férias e 13°”, concluiu. O auditor também apresentou sua interpretação para o fato. “O entendimento sempre foi nesse sentido de que, havendo a suspensão do contrato, o 13° vai sofrer redução, a depender de quantos meses foram. Se, por exemplo, o empregado ficou quatro meses com o contrato suspenso, durante o ano, ele vai receber apenas oito doze avos ao fim do exercício de 2020”, salientou.

Por outro lado, nos casos em que tenha ocorrido redução de jornada no mês de dezembro, a interpretação, até o momento, tende ao pagamento integral do salário do funcionário. Sendo assim, a redução do salário no último mês do ano não seria aplicada como base de cálculo do 13°. “Mesmo havendo a redução no mês de dezembro, como o contrato não foi feito para uma jornada reduzida, mas para uma jornada maior e está reduzido por uma circunstância, deveria ser adotada a regra de utilização da base de cálculo também do salário integral, mas isso é uma situação que ainda está em avaliação. Não está fechado ainda dentro da Secretaria [do Trabalho]. A PGFN [Procuradoria-Geral da Fazenda Nacional], que é nossa consultoria jurídica, já foi consultada quanto a esse ponto”, explicou Machado.

Para essa interpretação considera-se, ainda, que a redução do salário ocorreu por uma situação específica e momentânea, que é a pandemia e o consequente estado de calamidade. Somado a isso, há o fato de que o Governo federal está pagando o complemento do salário. As discussões sobre esse tema seguem, e a expectativa é de que haja uma regulamentação nas próximas semanas, o que traria mais segurança para empregadores e trabalhadores.

Para Machado, o mesmo entendimento pode ser aplicado para as situações de férias no contexto da redução de jornada. “O contrato se manteve ativo. Então, aquele contrato não teve qualquer interrupção de trabalho ou de pagamento, ainda que ele [o trabalhador] estivesse recebendo menos”, pontou.

Durante essa discussão, Melek apresentou e explicou ao público a teoria da Imprevisão, que está alinhada com as justificativas para o pagamento integral do 13° no contexto de redução. “Sempre que nós tivermos um fato imprevisto ou imprevisível, que cause um desequilíbrio em qualquer contrato, inclusive no contrato de trabalho, deve haver um reequilíbrio dessa pactuação. Então, eu penso que se aplica plenamente ao raciocínio em relação ao cálculo do 13°, quando este tiver essa redução circunstancial no mês de dezembro”, esclareceu o juiz.

Para assistir à live, clique aqui.

Fonte: site CFC

Empresa de monitoramento eletrônico tributada pelo lucro real deve apurar o PIS e COFINS pelo regime cumulativo

Assunto: Contribuição para o PIS/Pasep

SERVIÇOS DE SEGURANÇA. LUCRO REAL. CUMULATIVIDADE.

Ainda que sejam tributadas pelo Imposto sobre a Renda com base no lucro real, as pessoas jurídicas que prestam serviços de monitoramento de sistemas de segurança eletrônica, monitoramento à distância e rastreamento de cargas e monitoramento eletrônico de transporte de mercadorias, veículos e cargas encontram-se sujeitas à sistemática de apuração cumulativa da Contribuição para o PIS/Pasep.

Dispositivos Legais: Lei nº 10.637, de 2002, art. 8º, I; Lei nº 7.102, de 1983, art. 10.

Assunto: Contribuição para o Financiamento da Seguridade Social – Cofins

SERVIÇOS DE SEGURANÇA. LUCRO REAL. CUMULATIVIDADE.

Ainda que sejam tributadas pelo Imposto sobre a Renda com base no lucro real, as pessoas jurídicas que prestam serviços de monitoramento de sistemas de segurança eletrônica, monitoramento à distância e rastreamento de cargas e monitoramento eletrônico de transporte de mercadorias, veículos e cargas encontram-se sujeitas à sistemática de apuração cumulativa da Cofins.

Dispositivos Legais: Lei nº 10.833, de 2003, art. 10, I; Lei nº 7.102, de 1983, art. 10.

SOLUÇÃO DE CONSULTA DISIT/SRRF06 Nº 6009, DE 06 DE OUTUBRO DE 2020

Venda de bebidas frias por empresa do Simples Nacional não deve ser tributada pelo PIS e a COFINS no PGDAs

Assunto: Simples Nacional

SIMPLES NACIONAL. BEBIDAS FRIAS. RECEITAS. TRIBUTAÇÃO CONCENTRADA.

As receitas decorrentes da comercialização de bebidas frias industrializadas por pessoas jurídicas optantes do Simples Nacional devem ser tributadas na forma do Anexo II da Lei Complementar nº 123, de 14 de dezembro de 2006. Tratando-se de industrialização, importação ou comercialização de produtos sujeitos à tributação concentrada, a empresa optante pelo Simples Nacional deve destacar a receita decorrente da venda desses produtos, aplicar a alíquota efetiva calculada a partir da alíquota nominal prevista no Anexo II da Lei Complementar nº 123, de 2006, porém desconsiderando, para fins de recolhimento em documento único de arrecadação (DAS), os percentuais correspondentes à Contribuição para o PIS/Pasep e à Cofins. A Contribuição para o PIS/Pasep e a Cofins devem ser calculadas separadamente, com observância do disposto na legislação específica dessas contribuições, conforme disciplina prevista nos arts. 14, 25 e 28 da Lei nº 13.097, de 19 de janeiro de 2015.

Dispositivos Legais: Lei nº 13.097, de 19 de janeiro de 2015, arts. 14, 25 e 28, incisos I e II, §2º; Lei Complementar nº 123, de 14 de dezembro de 2006, art. 18, §4º e inciso II; Resolução CGSN nº 140 de 22 de maio de 2018, art. 25, inciso II, §6º e inciso I.

Sócio que participe de outra empresa com mais de 10% deve ficar atento a opção pelo Simples Nacional

Assunto: Simples Nacional

PARTICIPAÇÃO NO CAPITAL SOCIAL DE EMPRESA NÃO OPTANTE PELO SIMPLES NACIONAL.

A pessoa jurídica estará impedida de se beneficiar do tratamento jurídico diferenciado previsto na LC nº 123, de 2006, incluindo o regime tributário do Simples Nacional, caso haja a participação, mesmo que indireta, de sócio desta pessoa jurídica no capital de empresa não optante pelo referido regime tributário em percentual acima de 10% e cuja receita bruta global extrapole o limite máximo permitido pelo art. 3º, inciso II da citada LC.

Dispositivos Legais: LC nº 123, de 2006, art. 3º, II e § 4º, IV.

SOLUÇÃO DE CONSULTA COSIT Nº 119, DE 28 DE SETEMBRO DE 2020

Governo anuncia novo eSocial Simplificado

Foram publicadas nesta sexta-feira (23) as Portarias Conjuntas RFB/SEPRT nº 76 e 77, quem criam um novo leiaute simplificado para a escrituração de obrigações trabalhistas, previdenciárias e fiscais que substituirá o eSocial atual. O desenvolvimento do eSocial Simplificado estava previsto na Lei nº 13.874/19 e entrará em operação a partir do ano que vem, dando prazo para as empresas se adaptarem às mudanças.

A criação do novo sistema contou com a participação de empresas e entidades representativas de diversas categorias profissionais envolvidas no trabalho de simplificação da plataforma, entre eles as Confederações patronais, o Conselho Federal de Contabilidade (CFC), a Associação Brasileira das Empresas de Tecnologia da Informação e Comunicação (Brasscom), o Sebrae, a Federação Nacional das Empresas de Serviços Contábeis e das Empresas de Assessoramento, Perícias, Informações e Pesquisas (Fenacon).

O novo sistema segue as seguintes premissas:

- Foco na desburocratização: substituição das obrigações acessórias

- Não solicitação de dados já conhecidos

- Eliminação de pontos de complexidade

- Modernização e simplificação do sistema

- Integridade e continuidade da informação

- Respeito pelo investimento feito por empresas e profissionais

O QUE MUDA:

O eSocial Simplificado traz as seguintes novidades para os usuários:

- Redução do número de eventos;

- Expressiva redução do número de campos do leiaute, inclusive pela exclusão de informações cadastrais ou constantes em outras bases de dados (ex.: FAP);

- Ampla flexibilização das regras de impedimento para o recebimento de informações (ex.: alteração das regras de fechamento da folha de pagamento – pendências geram alertas e não erros);

- Facilitação na prestação de informações destinadas ao cumprimento de obrigações fiscais, previdenciárias e depósitos de FGTS;

- Utilização de CPF como identificação única do trabalhador (exclusão dos campos onde era exigido o NIS);

- Simplificação na forma de declaração de remunerações e pagamentos.

O eSocial Simplificado substituirá diversas obrigações acessórias hoje existentes, e sua integração com outros sistemas permitirá ampliar o ritmo de substituições. Dentre as obrigações já substituídas, temos o CAGED, a anotação da Carteira de Trabalho (que passou a ser 100% digital para as empresas), Livro de Registro de Empregados, além da RAIS para empresas que já prestam informações de folha de pagamento. E muitas outras serão substituídas em breve: CAT (Comunicação de Acidente de Trabalho), CD – Comunicação de Dispensa; PPP – Perfil Profissiográfico Previdenciário; DCTF – Declaração de Débitos e Créditos Tributários Federais; MANAD – Manual Normativo de Arquivos Digitais; Folha de pagamento; GRF – Guia de Recolhimento do FGTS.

DOCUMENTAÇÃO TÉCNICA

Com o lançamento do novo sistema de escrituração, foi disponibilizado para os desenvolvedores de software o novo leiaute do eSocial Simplificado versão S-1.0 RC (Release Candidate). A versão final com ajustes e os esquemas XSD têm previsão de publicação no próximo dia 10/11.

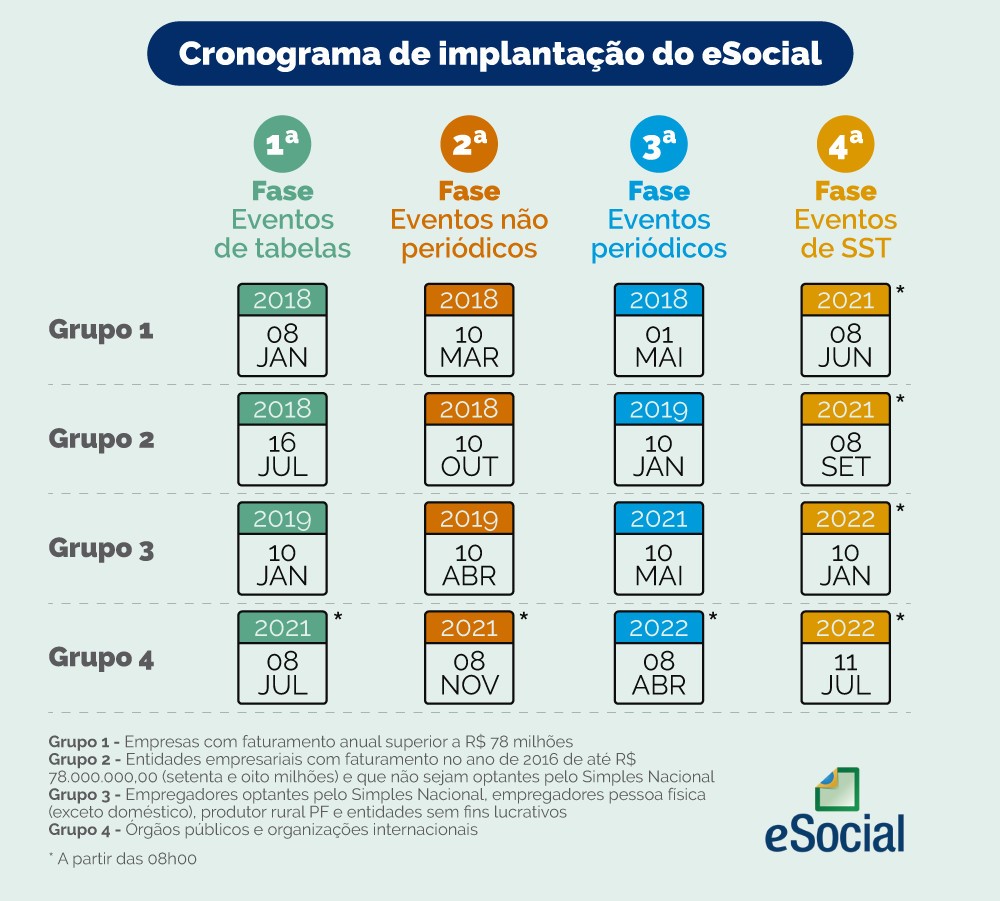

CRONOGRAMA

O calendário de obrigatoriedade foi atualizado:

05/2021 – eventos de folha de pagamento do grupo 3 (optantes pelo Simples Nacional, empregador pessoa física (exceto doméstico), produtor rural PF e entidades sem fins lucrativos)

06/2021 – eventos de Saúde e Segurança do Trabalhador do grupo 1 (grandes empresas)

07/2021 – início do envio de informações pelos órgãos públicos.

O calendário completo pode ser acessado aqui.

Fonte: site eSocial

O Pix e as mudanças para as empresas de contabilidade

Em 16 de novembro começa a vigorar o Pix, sistema para realização de pagamentos imediatos ou instantâneos por via eletrônica. Trata-se de uma evolução dos mecanismos de pagamentos sem o uso de moeda física, além de todo o processo ser digital e criptografado pelo Banco Central.

Para a contadora Elys Tevania Alves de Souza Carvalho, do Conselho Federal de Contabilidade (CFC), com o lançamento do PIX, modalidades como o pagamento em espécie, TEDs, DOCs, boletos e guias de arrecadação podem se tornar obsoletas. Dessa forma, visando o alcance da eficiência operacional, os contadores e empresas contábeis necessitam adequar seus sistemas para que estes possam interagir com o Pix, possibilitando a diminuição de custos operacionais e a celeridade na execução de operações diárias.

A maior diferença do Pix para outros modelos é a rapidez e a disponibilidade, uma vez que permite que as transações sejam realizadas 24 horas por dia, sete dias por semana, incluindo feriados. O Pix também integra todo o sistema bancário e assim as operações poderão ser feitas entre instituições diferentes, independente do horário dos bancos. “Com o Pix, as empresas de contabilidade poderão criar suas próprias fintechs e atuar como intermediárias nas transações de seus clientes, sem que estes necessitem lidar diretamente com todas as burocracias bancárias”, avalia Elys.

As instituições financeiras deverão oferecer aos seus clientes o Pix como meio de pagamento já dentro de seus aplicativos. Ele funciona por meio do Sistema de Pagamentos Instantâneos (SPI), e é gerido pelo banco Central, por meio do Departamento de Operações Bancárias e de Sistemas de Pagamento (Deban), além de estar conectado às contas PI das instituições participantes, como fintechs, bancos e cooperativas de crédito.

O que são as chaves Pix.

São nomes ou ‘apelidos’ utilizados para identificar a conta, que representa o endereço da conta no Pix. Elas podem ser de quatro tipos: CPF ou CNPJ, e-mail, número de telefone celular ou uma chave aleatória, a critério do cliente. É possível registrar mais de um e-mail e mais um número de telefone como chave Pix. Para pessoas físicas, é permitido registar até cinco chaves por conta se a pessoa for titular, e para contas jurídicas, até 20 chaves por conta.

De acordo com Elys, a adequação de sistemas pelos contadores e a capacitação contínua são as fases iniciais do processo. Os custos que envolvem atualizações de sistemas podem parecer representativos inicialmente, porém são investimentos de curto prazo. “Atuando na figura de aconselhadores de seus clientes, os profissionais devem sempre buscar capacitações acerca do assunto e atualizações constantes, de modo que os clientes se sintam de fato assistidos pelos profissionais que cuidam de suas finanças. O CFC incentiva a capacitação contínua dos profissionais para que estes estejam sempre preparados para atender novas soluções como o Pix”, ressalta.

Fonte: site FENACON

Ministério da Economia se manifesta de forma vaga sobre pagamento do 13º na pandemia

Neste ano, o 13º salário dos funcionários tem gerado dúvidas quanto à forma correta de pagamento – reduzida, proporcional, ou integral -, após a instituição da Lei 14.020/2020, medida emergencial que prevê a redução de jornada e salário e suspensão de contrato para proteger empregos durante a pandemia.

Com o recente anúncio da prorrogação do BEm (Benefício Emergencial de Preservação do Emprego e Renda) até 31 de dezembro (quando encerra o estado de calamidade pública), totalizando oito meses, o Ministério da Economia enviou comunicado, a pedido do Diário do Comércio, esclarecendo a questão do abono de Natal.

De acordo com pasta, “a Lei nº 14.020/2020, que instituiu o BEm, não alterou a forma de cálculo de qualquer verba trabalhista prevista na legislação ordinária, tendo em suas disposições estabelecido critérios para o pagamento de benefício compensatório diante de situações nela consignadas, não abrangendo o 13º salário.”

Porém, o Ministério destacou a ‘liberdade negocial’ entre as partes (exercida de forma coletiva ou individual). “Os acordos firmados com base na lei instituidora do BEm podem estabelecer um grande número de possibilidades diante do caso concreto. Assim, cada caso pode ser diferente a depender do acordado”, disse.

A pasta informou ainda que a Secretaria Especial de Previdência e Trabalho (Seprt-ME) “está em contato com a Procuradoria-Geral da Fazenda Nacional (PGFN), para que haja uma orientação uniforme sobre o tema.”

Fonte: site FENACON

Serviço de Fisioterapia é tributado pela cumulatividade do PIS e COFINS, mesmo a empresa tendo optado pelo Lucro Real

Assunto: Contribuição para o PIS/Pasep

REGIME DE APURAÇÃO CUMULATIVA. RECEITAS DE SERVIÇOS DE CLÍNICAS DE FISIOTERAPIA.

Submetem-se ao regime de apuração cumulativa da Contribuição para o PIS/Pasep as receitas decorrentes de serviços prestados por clínicas de fisioterapia, ainda que o contribuinte apure IRPJ com base no lucro real. Cabe ao contribuinte verificar a natureza dos serviços prestados, diante dos critérios técnicos que regulam a atividade prevista na norma tributária. A obtenção de outras receitas requer a análise do enquadramento nas regras que lhes sejam aplicáveis.

Dispositivos Legais: Lei nº 10.833, de 2003, arts. 10, XIII, “a”, e 15.

Assunto: Contribuição para o Financiamento da Seguridade Social – Cofins

REGIME DE APURAÇÃO CUMULATIVA. RECEITAS DE SERVIÇOS DE CLÍNICAS DE FISIOTERAPIA.

Submetem-se ao regime de apuração cumulativa da Cofins as receitas decorrentes de serviços prestados por clínicas de fisioterapia, ainda que o contribuinte apure o IRPJ com base no lucro real.

Cabe ao contribuinte verificar a natureza dos serviços prestados, diante dos critérios técnicos que regulam a atividade prevista na norma tributária. A obtenção de outras receitas requer a análise do enquadramento nas regras que lhes sejam aplicáveis.

Dispositivos Legais: Lei nº 10.833, de 2003, arts. 10, XIII, “a”.

Exame de Suficiência 2020.2: últimos dias de inscrição

Está chegando ao fim o prazo para inscrição na segunda edição de 2020 do Exame de Suficiência do Conselho Federal de Contabilidade (CFC). As inscrições podem ser realizadas pelo site da Consulplan (www.consulplan.net) ou do CFC (www.cfc.org.br) até às 16h (horário de Brasília) da próxima quinta-feira (22). A taxa é R$50,00, devendo ser recolhida em guia própria, em favor do CFC. Assim como na primeira edição do ano, a prova acontecerá de forma on-line, no dia 8 de novembro, das 9h30 às 14h.

Criado a partir da Lei n.º 12.249/2010, o Exame de Suficiência é um pré-requisito para obtenção do registro de contador. Para ler o edital, clique aqui.

Fonte: site CFC