Solução de Consulta da Receita Federal explica como é tributado no Lucro Presumido a exploração de atividade imobiliária

Assunto: Imposto sobre a Renda de Pessoa Jurídica – IRPJ

LUCRO PRESUMIDO. ATIVIDADE IMOBILIÁRIA. VENDA DE IMÓVEIS. IMOBILIZADO. INVESTIMENTO. RECEITA BRUTA. GANHO DE CAPITAL.

Para fins de determinação da base de cálculo do IRPJ, a receita bruta auferida por meio da exploração de atividade imobiliária relativa à compra e venda de imóveis próprios submete-se ao percentual de presunção de 8% (oito por cento).

Essa forma de tributação subsiste ainda que os imóveis vendidos tenham sido utilizados anteriormente para locação a terceiros, se essa atividade constituir objeto da pessoa jurídica, hipótese em que as receitas dela decorrente compõem o resultado operacional e a receita bruta da pessoa jurídica.

A receita decorrente da alienação de bens do ativo não circulante, ainda que reclassificados para o ativo circulante com a intenção de venda, deve ser objeto de apuração de ganho de capital que, por sua vez, deve ser acrescido à base de cálculo do IRPJ na hipótese em que essa atividade não constitui objeto pessoa jurídica, não compõe o resultado operacional da empresa nem a sua receita bruta.

Dispositivos Legais: Lei nº 6.404, de 1976, art. 179, IV; Decreto-Lei nº 1.598, de 1977, arts. 11 e 12; Lei nº 9.430, de 1996, art. 25; Instrução Normativa RFB nº 1.700, de 2017, arts. 26, 33, § 1º, II, ‘c’, e IV, ‘c’, e 215, caput e § 14.

Assunto: Contribuição Social sobre o Lucro Líquido – CSLL

RESULTADO PRESUMIDO. ATIVIDADE IMOBILIÁRIA. VENDA DE IMÓVEIS. IMOBILIZADO. INVESTIMENTO. RECEITA BRUTA. GANHO DE CAPITAL.

Para fins de determinação da base de cálculo da CSLL, a receita bruta auferida por meio da exploração de atividade imobiliária relativa à compra e venda de imóveis próprios submete-se ao percentual de presunção de 12% (doze por cento).

Essa forma de tributação subsiste ainda que os imóveis vendidos tenham sido utilizados anteriormente para locação a terceiros se essa atividade constituir objeto da pessoa jurídica, hipótese em que as receitas dela decorrente compõem o resultado operacional e a receita bruta da pessoa jurídica.

A receita decorrente da alienação de bens do ativo não circulante, ainda que reclassificados para o ativo circulante com a intenção de venda, deve ser objeto de apuração de ganho de capital que, por sua vez, deve ser acrescido à base de cálculo da CSLL na hipótese em que essa atividade não constitui objeto pessoa jurídica, não compõe o resultado operacional da empresa nem a sua receita bruta.

Dispositivos Legais: Lei nº 6.404, de 1976, art. 179, IV; Decreto-Lei nº 1.598, de 1977, arts. 11 e 12; Lei nº 9.430, de 1996, art. 29; Instrução Normativa RFB nº 1.700, de 2017, arts. 26, 34, caput e § 1º, III, e 215, §§ 1º e 14.

Assunto: Contribuição para o PIS/Pasep

REGIME CUMULATIVO. ATIVIDADE IMOBILIÁRIA. VENDA DE IMÓVEIS. RECEITA BRUTA. INCIDÊNCIA.

A pessoa jurídica que tem como objeto a exploração da atividade imobiliária relativa à compra e venda de imóveis está sujeita à incidência cumulativa da Contribuição para o PIS/PASEP, mediante a aplicação das alíquotas de 0,65% (sessenta e cinco centésimos por cento), em relação à receita bruta auferida com a venda de imóveis próprios, mesmo na hipótese de os imóveis vendidos já terem sido utilizados para locação a terceiros em período anterior à venda e, consequentemente, terem sido classificados no ativo imobilizado naquele período.

Dispositivos Legais: Lei nº 9.718, de 1996, arts. 2º e 3º, caput e § 2º, IV; Decreto-Lei nº 1.598, de 1977, art. 12.

Assunto: Contribuição para o Financiamento da Seguridade Social – Cofins

REGIME CUMULATIVO. ATIVIDADE IMOBILIÁRIA. VENDA DE IMÓVEIS. RECEITA BRUTA. INCIDÊNCIA.

A pessoa jurídica que tem como objeto a exploração da atividade imobiliária relativa à compra e venda de imóveis está sujeita à incidência cumulativa da Cofins, mediante a aplicação das alíquotas de 3% (três por cento), em relação à receita bruta auferida com a venda de imóveis próprios, mesmo na hipótese de os imóveis vendidos já terem sido utilizados para locação a terceiros em período anterior à venda e, consequentemente, terem sido classificados no ativo imobilizado naquele período.

Dispositivos Legais: Lei nº 9.718, de 1996, arts. 2º e 3º, caput e § 2º, IV; Decreto-Lei nº 1.598, de 1977, art. 12.

SOLUÇÃO DE CONSULTA COSIT Nº 7, DE 04 DE MARÇO DE 2021

Isenção do Imposto de Renda no ganho de capital na venda de imóvel residencial

Assunto: Imposto sobre a Renda de Pessoa Física – IRPF

GANHO DE CAPITAL. VENDA DE IMÓVEL RESIDENCIAL E AQUISIÇÃO DE OUTRO IMÓVEL RESIDENCIAL. CONCEITO DE IMÓVEL RESIDENCIAL.

É isento do imposto sobre a renda o ganho auferido por pessoa física residente no Brasil na venda de imóveis residenciais, desde que o alienante, no prazo de 180 (cento e oitenta) dias contado da celebração do contrato, aplique o produto da venda na aquisição de imóveis residenciais localizados no País.

A fruição da isenção de que trata o art. 39 da Lei nº 11.196, de 2005, na hipótese de aquisição de “casa pré-fabricada e terreno onde foi construída, ainda que não seja averbada a construção”, a par do cumprimento dos demais requisitos previstos nesse artigo, sujeita-se à comprovação de que o imóvel objeto dessa operação destina-se a fins residenciais, segundo as normas disciplinadoras das edificações da localidade em que se situar – mediante documentação hábil e idônea.

Dispositivos Legais: Lei nº 11.196, de 21 de novembro de 2005, art. 39; Regulamento do Imposto sobre a Renda (RIR/2018), aprovado pelo Decreto nº 9.580, de 22 de novembro de 2018, art. 137; Instrução Normativa SRF nº 599, de 28 de novembro de 2005, art. 2º, § 9º.

SOLUÇÃO DE CONSULTA COSIT Nº 4, DE 03 DE MARÇO DE 2021

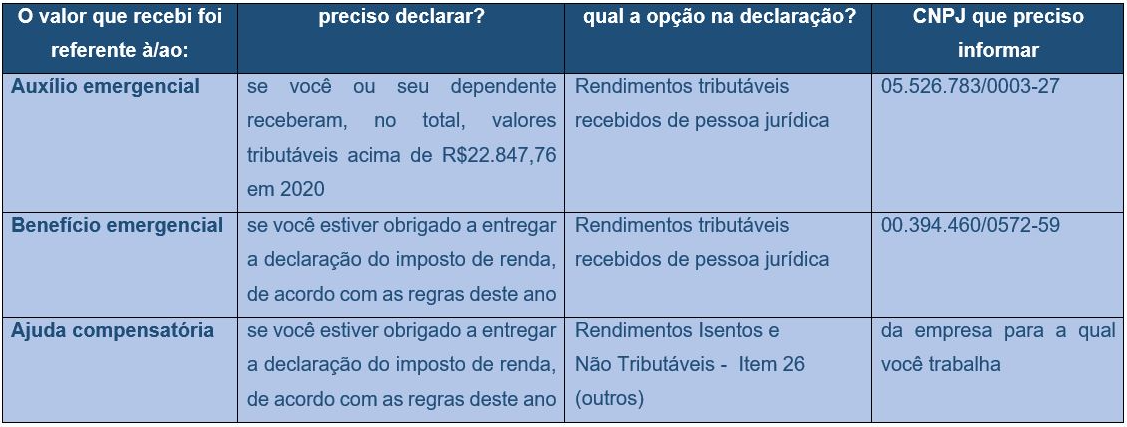

Informação do Benefício Emergencial (BEm) na Declaração de Imposto de Renda 2021

Os valores recebidos a título de Benefício Emergencial de Preservação do Emprego e da Renda (BEm) são considerados rendimentos tributáveis e devem ser declarados como tal na ficha Rendimentos Tributáveis Recebidos de Pessoa Jurídica, informando como fonte pagadora o CNPJ nº 00.394.460/0572-59.

Já a ajuda compensatória mensal paga pelo empregador é isenta e deve ser informada na ficha Rendimentos Isentos e Não Tributáveis, no item 26 – Outros com o CNPJ da fonte pagadora (empregadora). Recomenda-se que seja informado na descrição o texto “Ajuda Compensatória” para identificar a natureza dos valores.

Para saber quais valores foram pagos como benefício emergencial ou ajuda compensatória, o contribuinte deve acessar o aplicativo Carteira de Trabalho Digital, disponível nas principais lojas virtuais para celulares e tablets, ou consultar a sua fonte pagadora (empregador).

Saiba mais sobre a Carteira de Trabalho Digital em: https://www.gov.br/pt-br/temas/carteira-de-trabalho-digital

Fonte: site Receita Federal

Redução de tributos sobre gás de cozinha e combustíveis e aumento de tributos federais em outros segmentos

Foram publicados nesta segunda-feira, dia 01 de março de 2021, em edição extra do Diário Oficial da União, o Decreto nº 10.638, de 2021, e a Medida Provisória nº 1.034, de 2021 que tratam da redução de tributos federais sobre o gás de cozinha e combustíveis e correspondente compensação orçamentária.

ODecreto nº 10.638, de 2021, reduziu as alíquotas da Contribuição para o PIS/Pasep e da Cofins incidentes sobre a comercialização interna e a importação de óleo diesel e de gás liquefeito de petróleo (GLP) destinado ao uso doméstico e envasado em recipientes de até 13 kg.

A soma da Contribuição para o PIS/Pasep e da Cofins cobradas na venda e importação de óleo diesel correspondia a R$ 351,5 por metro cúbico (ou 0,3515 centavos por litro) e estará zerada no período compreendido entre 1º de março e 30 de abril de 2021. Essa redução das contribuições cobradas nas operações com óleo diesel gera renúncia de receitas tributárias da ordem de R$ 3.001,99 milhões em 2021.

Já a soma da Contribuição para o PIS/Pasep e da Cofins cobradas na venda e importação de GLP destinado ao uso doméstico e envasado em recipientes de até 13 kg correspondia a 167,7 por tonelada (ou R$ 2,18 por 13 kg) e foi zerada. A redução das contribuições cobradas nas operações com GLP gera renúncia de receitas tributárias da ordem de R$ 674,68 milhões em 2021, 922,06 milhões em 2022 e 945,11 milhões em 2023.

Em cumprimento à Lei de Responsabilidade Fiscal (LC nº 101 de 2000) a Medida Provisória nº 1.034, de 2021, estabeleceu algumas medidas que ocasionarão aumento de receitas tributárias para compensar as perdas de receitas decorrentes da desoneração do óleo diesel e do GLP destinado ao uso doméstico.

A referida MP majorou provisoriamente, até 31 de dezembro de 2021, as alíquotas da Contribuição Social sobre Lucro Líquido (CSLL) cobrada de diversas instituições do setor financeiro, da seguinte forma:

- a) no caso de bancos de qualquer espécie, de 20% para 25%, com retorno a 20% a partir de 1º de janeiro de 2022;

- b) no caso das pessoas jurídicas de seguros privados, das de capitalização e das referidas nos incisos II ao VII e X do § 1º do art. 1º da Lei Complementar nº 105, de 2001, de 15% para 20%, com retorno a 15% a partir de 1º de janeiro de 2022;

- c) no caso das cooperativas de crédito, de 15% para 20%, com retorno a 15% a partir de 1º de janeiro de 2022.

A mencionada MP também alterou algumas regras para concessão de isenção do Imposto sobre Produtos Industriais (IPI) na aquisição de veículos automotores por pessoas com necessidades especiais: aumentou definitivamente o prazo para concessão de nova isenção de 2 para 4 anos e restringiu, até 31 de dezembro de 2021, o gozo do benefício em razão do valor do automóvel adquirido, que ficou limitado provisoriamente a R$ 70.000,00, incluídos os impostos. O limite de valor é o mesmo já definido pelos estados para concessão do benefício em relação ao imposto sobre circulação de mercadorias e prestação de serviços de transporte interestadual e intermunicipal e comunicação (ICMS).

Como anteriormente não havia valor limite para o automóvel a ser desonerado ou qualquer elemento de limitação para sua escolha, automóveis de altos valores podiam ser adquiridos com isenção do IPI por contribuintes que detém alto poder aquisitivo, o que vai na contramão do princípio da essencialidade que deve reger esse tributo.

Por fim, a Medida Provisória revogou o chamado Regime Especial da Indústria Química (Reiq), que estabelecia alíquotas reduzidas da Contribuição para o PIS/Pasep, da Cofins, da Contribuição para o PIS/Pasep-Importação e da Cofins-Importação nas operações com nafta e outros produtos destinados a indústrias petroquímicas. A avaliação é de que os benefícios fiscais do Reiq já cumpriram seus objetivos de fomento à atividade econômica contemplada, não sendo mais necessário.

Para impedir qualquer impacto tributário negativo que possa advir da revogação do Reiq sobre insumos que porventura façam parte de processo de fabricação de produtos destinados a uso médico, em especial aqueles utilizáveis na prevenção e tratamento da Síndrome Respiratória Aguda Grave (SARS-CoV) provocada pelo coronavírus identificado em 2019 (Covid-19), a MP instituiu, até 31 de dezembro de 2025, crédito presumido do PIS/Pasep e da Cofins a ser utilizado pelo importador ou pelo fabricante de produtos destinados ao uso em hospitais, clínicas, consultórios médicos e campanhas de vacinação relacionados no Anexo do ato normativo. Este crédito será apurado mediante a aplicação do percentual de 0,65% para o PIS/PASEP e de 3% para a COFINS sobre o custo de aquisição dos insumos derivados da indústria petroquímica beneficiados anteriormente pelo REIQ.

O conjunto de medidas adotadas pela Medida Provisória nº 1.034, de 2021, acarretará aumento estimado de receitas tributárias conforme o quadro abaixo.

|

TRIBUTO |

2021 |

2022 |

2023 |

|

CSLL |

R$ 2.271,55 milhões |

Sem efeito |

Sem efeito |

|

IPI |

R$ 750,00 milhões |

Sem efeito |

Sem efeito |

|

REIQ |

R$ 667,62 milhões |

R$ 1.432,73 milhões |

R$ 1.529,73 milhões |

|

TOTAL |

R$ 3.689,17 milhões |

R$ 1.432,73 milhões |

R$ 1.529,73 milhões |

Edital de Indeferimento da Opção 2021 do Simples Nacional em Pernambuco

Foi publicado no DOE de 02/03/2021 o Edital de Indeferimento da opção 2021 do Simples Nacional. Esse indeferimento se refere apenas às pendências no âmbito estadual. A lista de contribuintes que tiveram sua opção indeferida será publicada na página da SEFAZ-PE (https://www.sefaz.pe.gov.br/Publicacoes/Editais/Simples-Nacional/Paginas/Editais-de-Indeferimento.aspx). O contribuinte terá o prazo de 30 dias contados a partir da data da publicação para realizar a impugnação ao Termo de Indeferimento por meio da ARE Virtual (ARE Virtual ➜ Gestão do Simples Nacional (GSN) ➜ Consultas Gerais ➜ Consultar Termo Emitidos).

Conforme orientação do CGSN, o prazo para regularização das pendências da opção 2021 foi prorrogado para 15/02/2021. Como essa data foi feriado bancário, os contribuintes que realizaram pagamentos dos seus débitos até o dia 17/02/2021 (dia útil bancário seguinte) deverão ser considerados regulares. Em relação à irregularidade cadastral, o prazo final de regularização permanece no dia 15/02/2021.

Ao realizar a impugnação ao Termo de Indeferimento, uma Ação Fiscal será gerada para a ARE de domicílio do contribuinte, a qual deverá ser analisada em única instância.

Fonte: site SEFAZ/PE

IRPF: informe de rendimentos do auxílio emergencial está disponível no site da Dataprev

O informe de rendimentos referente ao auxílio emergencial já está disponível na página da Empresa de Tecnologia e Informações da Previdência Social (Dataprev) na internet. A inclusão do benefício é uma das novidades do imposto de renda de 2021 e trouxe algumas dúvidas ao cidadão.

O Conselho Federal de Contabilidade (CFC) orienta que, ao fazer a Declaração do Imposto sobre a Renda da Pessoa Física (DIRPF), o contribuinte deve lançar o valor como rendimento tributável. Já no campo fonte pagadora, ele deve preencher a seguinte informação: Ministério da Cidadania – CNPJ: 05.526.783/0003-27.

O CFC ainda lembra que aqueles que, além do auxílio emergencial, receberam outros rendimentos tributáveis em valor anual superior a R$22.847,76 devem enviar a declaração. O contribuinte que estiver enquadrado nessa situação deve devolver os valores recebidos desse benefício do governo. As informações sobre como realizar a declaração e a devolução podem ser encontradas na página do Ministério da Cidadania.

Para acessar o site da Dataprev, clique aqui.

Fonte: site CFC

Receita Federal anuncia as datas de restituição do Imposto de Renda para 2021

Art. 1º A restituição do Imposto sobre a Renda da Pessoa Física (IRPF), referente ao exercício de 2021, ano-calendário de 2020, será efetuada em 5 (cinco) lotes, no período de maio a setembro de 2021.

Parágrafo único. O valor a restituir será disponibilizado ao contribuinte na agência bancária por ele indicada na Declaração de Ajuste Anual do Imposto sobre a Renda da Pessoa Física referente a 2021 (DIRPF 2021), de acordo com o seguinte cronograma:

I – 1º (primeiro) lote, em 31 de maio de 2021;

II – 2º (segundo) lote, em 30 de junho de 2021;

III – 3º (terceiro) lote, em 30 de julho de 2021;

IV – 4º (quarto) lote, em 31 de agosto de 2021; e

V – 5º (quinto) lote, em 30 de setembro de 2021;

Art. 2º As restituições serão priorizadas pela ordem de entrega das DIRPF 2021

ATO DECLARATÓRIO EXECUTIVO RFB Nº 2, DE 24 DE FEVEREIRO DE 2021